前回の記事(ボストンで家購入【④】)で書いたとおり、インスペクションの交渉を乗り越えた私たちですが、最もストレスを抱えることになったのはモーゲージローン(住宅ローン)でした。

今日はこのモーゲージローンについてお話しします。私たちの失敗も記載しますので、ぜひそのような失敗をしないよう気を付けてください。

現在のモーゲージローンの金利

まずは、参考までに現在のモーゲージローンの金利を見てみましょう。

銀行のローンオフィサーに、初めて家を購入する私たちであれば30年固定金利が一般的だと言われたので、30年固定金利を例に挙げています。

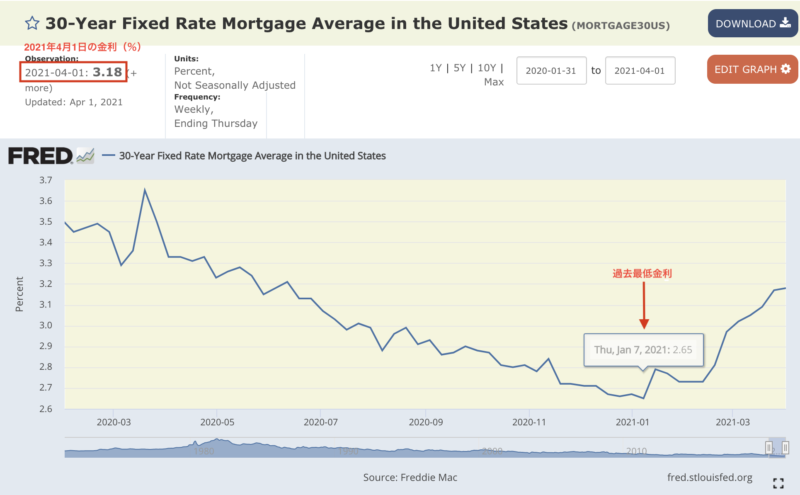

FRED economic dataによると、2021年4月1日のデータでアメリカ30年固定ローンの金利は3.18%となっています。

コロナウイルスのパンデミックが始まってから金利は下がっていき、ボトムをつけたのは2021年の1月(2.65%)で、それから現在まで緩やかに上昇しています。

この金利が高いか低いかの判断がつかない場合、過去と比較することでクリアになるかもしれません。

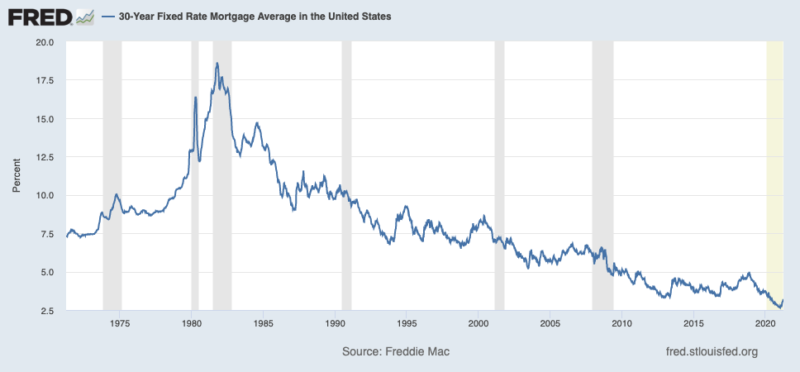

30年固定金利は1981年のピークから下がり続けており、2021年4月時点の金利3.18%は非常に低い金利であることがわかります。

現在、住宅市場が活発なのはこの歴史的な低金利が後押ししているのです。

*ここに示したデータはアメリカ全体の平均値なので、実際ボストンで家を購入する場合の金利であるとは限りません。

モーゲージローンの手続きの流れ

基本的には以下のようになります。

1.ローンへ申し込み

家購入のオファーが通ったら、どの銀行でローンを組むのかを検討することになります。既に取得しているプレアプルーバルレター(以前の記事:ボストンで家を買う【②】参照)の中から選ぶという場合が多いと思います。

ちなみに、銀行以外にも自分の勤務先や所属先のクレジットユニオンでローンを組むというのも一つの方法です。大学に勤務されている方の場合、大学の関係者なら加入できるクレジットユニオンがあるので、そこでローンを組むことも検討されたほうがいいかもしれません。

例えばハーバード大学に所属していればHarvard University Employees Credit Unionが使えると聞いています。(ボスサラは現在、創薬スタートアップで働いていますが、以前ハーバード大学医学部の所属だったのでクレジットユニオンに連絡しましたが時すでに遅し…。大学を辞める前に入っておかなくてはなりません。)

申し込みのための検討材料となるのが、Loan Estimateです。Loan Estimateはクロージングまでにかかる費用の見積もりで、金融機関によってはClosing Cost EstimateやClosing Cost Worksheet等別の呼び方をすることもあります。Loan Estimateには借入金額、利率、借り入れ期間のほか、Appraisal(金融機関による査定)の費用、Title Insurance(所有権に対する保険)等様々な諸費用が含まれ、家購入のために必要な概ねの総金額を把握することが可能です。

私たちは複数の知人が使っていた評判の良い地方銀行でローンを組むことを決めていたため、複数の金融機関を比較検討はしませんでした。ただ、複数の金融機関からこのLoan Estimateを取得しておくと、より自分に合うローンを選ぶことができるはずです。

2.必要書類の提出

ローンへの申込者は金融機関から届けられる大量の合意書へ署名をするとともに、過去数か月分の残高証明書や給与証明書、過去のタックスリターンの書類等様々な書類を提出します。

審査が続く限り、途中で何度も書類の再提出を求められることになります。

私たちはこの必要書類の提出にもっとも苦しみました。もともと私たちのモーゲージオフィサーからは頭金の保有元は銀行口座でも投資口座でも構わないが、60日以上保有することを証明しなければいけない、と説明をうけていました。

私たちは保有している資産を証明するためにあらゆる証明書類を何度も提出ということになってしまい、最終的にはクロージング3日前にギリギリで融資が承認されるという事態になりました。

さらに、私たちがローンの申し込みをしたのは、モーゲージの歴史的な低金利の最中。ということでアンダーライターは多忙を極め再提出した書類をすぐに確認してくれるということはなく、待たされ続けました…。

「もう家は買えないかもしれない」と何度も考えさせられたこの体験から学んだことは、次に家を買うことがあれば頭金の相当額はモーゲージ申し込みの最低60日前からは(投資口座ではなく)自分(つまり申込者)の名義の銀行口座に保有しておこう、と思いました。また、できればその資産をできるだけ一つの口座にまとめておくと審査はかなり円滑に進むはずです。

3.アプレーザル(査定)

金融機関は物件の価値が貸し出し金額に相当するものなのか、物件を査定します。インスペクション同様、売り手にスケジュールを確認し、査定日を設定します。金融機関の判断で、この査定が免除される場合もあります。(私たちは運よくこのアプレーザルは免除されました。)

4.コミットメントレターの取得

金融機関のアンダーライターが買い手に支払い能力があると判断すると、融資を許可するための文書となるコミットメントレターを発行します。

2の必要書類の提出が不十分な場合には「XXXの条件が満たされる場合には、融資を承認する」等というように条件付きでレターが発行されることもあります。

私たちはあまりにも待たされ続けたため「全ての条件がクリアされた」と連絡を受けた時は「本当に?」という感覚で、なかなか信じられないほどでした。でも、ここまでくれば、後少し。もうゴールは目の前に見えています。

最後に

家を現金でいきなり買える人は限られているので、一般的にはモーゲージローンを組むことになる方がほとんどだと思います。

しかし、ローンを組むことはそうそう頻繁にはないので、わからないことも多く、不安やストレスを感じることも多いはずです。

簡単にではありますが、今回の記事が参考になれば幸いです。

さて、私たちはクロージング前ギリギリになんとかモーゲージローンを組むことができました。

いよいよ最終段階のクロージングの話になります。

お楽しみに!